林松樹

國富浩華聯合會計師事務所合夥會計師,簽證合作近百家營建業及多件自主更新會。熟稔都更危老重建時所面臨的稅負問題,同時於全台傳授都市更新課程,參與雙北市各都市更新學會理監事及顧問,並著作及研究都市更新相關議題多年。

房地產過戶有3種 選對方式輕鬆減稅

都更房產有意贈與子女,想要輕鬆節稅選對時間辦理是一大眉角。(圖/pixabay)

都更房產有意贈與子女,想要輕鬆節稅選對時間辦理是一大眉角。(圖/pixabay)

之前的專欄我們曾解釋「都更房產贈與子女 怎樣最節稅」(請見https://urbanrenewal.wealth.com.tw/celebrity-detail/907),說明如果沒有好好思考稅務問題,李家因為贈與重建房地產給子女,將面臨超過2千萬元的巨額稅負,刊出後有讀者問到,如果李媽媽以交易的方法將房子轉移至女兒曉雯名下,曉雯也持有重建後房產持有多年後才售出,是否也能夠享受節稅優點,我們試算如下:

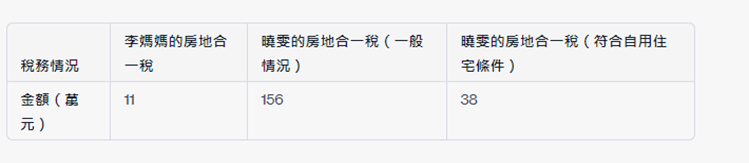

李媽媽於78年購買一戶台北市房產,於2023年參與危老重建分回50坪,取得建設公司開立房地互易發票1,500萬元(近時價)並於2026年5月將該房地以總價6,500萬元出售給女兒曉雯,李媽媽出售房地應納稅額=(6,500萬元×25%-1,500萬元-195萬元×25%)×15% = 11萬元,女兒取得成本為6,500萬元。

由於曉雯要移民國外,於2033年4月將該戶房屋以7,500萬元出售,土地漲價總數額為100萬元,支付仲介費及代書費等120萬元,曉雯需繳納房地合一稅為(7,500萬元-6,500萬元-100萬元-20萬元)X20% = 156萬元(註1)。

假設曉雯於2026年5月購入後將戶籍遷至該地址,符合自用住宅條件則曉雯需繳納房地合一稅為(7,500萬元-6,500萬元-100萬元-120萬元-400萬元)×10% = 38萬元(註2)。

由此案例可說明房地合一稅:若以買賣取得,其成本為實際成交價格,若持有時間超過5年以上,也可適用20%以下稅率,稅負並非想像中嚴重,若符合自用住宅條件,只適用10%稅率,且有額外的免舉證400萬元扣除額,要負擔的房地合一稅其實相對是低的。

總而言之,老一輩人希望將資產留給子女,不動產常見的轉讓方式有「買賣」、「贈與」、「繼承」3種方法。 若父母財力充足,想在生前將房產給子女,可以考慮使用買賣方式,並利用每年240萬元的免稅額,提前贈與一定金額的現金給子女,以規劃金流。轉讓時,除了注意稅務方面的規定外,也應該注意金流的紀錄和文件,以證明是真正的買賣交易。

不過,要注意的是,父母屬於二等親,依據遺產及贈與稅法規定,二等親之間的財產買賣視同贈與,過戶前必須向國稅局申報贈與稅,證明確實是買賣交易。 若以假買賣方式過戶,可能會被認為是假買賣真贈與,不僅需要補稅和面臨罰鍰,還可能觸犯逃漏稅和不實登載罪。

此外,若父母財力小康且持有期間數十年,土地增值多,只有一名子女或子女間財產已公平分配,最划算的方式可能是等父母身故後進行繼承。因為除免土地增值稅外,遺產稅免稅額高達1333萬元,且除非是六都精華區域的房產,80%的子女基本上不需要繳納遺產稅。

無論如何,這個案例告訴我們,選擇適合的轉讓方式可以減輕稅負,並確保順利完成資產過戶,若想確保合法且透明,以達到最佳的稅務效益。我們建議一些重要的稅務策略如下:

1. 轉讓方式抉擇: 在選擇轉讓方式時,比較「贈與」與「買賣」,可以選擇用「買賣」方式,讓子女在未來出售房地時享有較高的成本並減少稅負。

2. 自用住宅優惠: 符合自用住宅條件的曉雯,如果持有房地產時間夠久,的確可以享受較低的房地合一稅率。

3. 購買價格真實性: 在買賣過程中,必須確保房地交易的價格真實,以避免被認定為假買賣,面臨未來被要求補稅的風險。

4. 遺產和贈與稅關聯: 轉讓時,應綜合考慮可能的遺產和贈與稅何者較有利,進行全面評估。

5. 專業建議: 基於房產的稅制複雜、價值、家庭情況和稅務法規,建議尋求專業人士的指導,制定最佳的合法節稅策略。

李媽媽於78年購買一戶台北市房產,於2023年參與危老重建分回50坪,取得建設公司開立房地互易發票1,500萬元(近時價)並於2026年5月將該房地以總價6,500萬元出售給女兒曉雯,李媽媽出售房地應納稅額=(6,500萬元×25%-1,500萬元-195萬元×25%)×15% = 11萬元,女兒取得成本為6,500萬元。

由於曉雯要移民國外,於2033年4月將該戶房屋以7,500萬元出售,土地漲價總數額為100萬元,支付仲介費及代書費等120萬元,曉雯需繳納房地合一稅為(7,500萬元-6,500萬元-100萬元-20萬元)X20% = 156萬元(註1)。

假設曉雯於2026年5月購入後將戶籍遷至該地址,符合自用住宅條件則曉雯需繳納房地合一稅為(7,500萬元-6,500萬元-100萬元-120萬元-400萬元)×10% = 38萬元(註2)。

由此案例可說明房地合一稅:若以買賣取得,其成本為實際成交價格,若持有時間超過5年以上,也可適用20%以下稅率,稅負並非想像中嚴重,若符合自用住宅條件,只適用10%稅率,且有額外的免舉證400萬元扣除額,要負擔的房地合一稅其實相對是低的。

不過,要注意的是,父母屬於二等親,依據遺產及贈與稅法規定,二等親之間的財產買賣視同贈與,過戶前必須向國稅局申報贈與稅,證明確實是買賣交易。 若以假買賣方式過戶,可能會被認為是假買賣真贈與,不僅需要補稅和面臨罰鍰,還可能觸犯逃漏稅和不實登載罪。

此外,若父母財力小康且持有期間數十年,土地增值多,只有一名子女或子女間財產已公平分配,最划算的方式可能是等父母身故後進行繼承。因為除免土地增值稅外,遺產稅免稅額高達1333萬元,且除非是六都精華區域的房產,80%的子女基本上不需要繳納遺產稅。

無論如何,這個案例告訴我們,選擇適合的轉讓方式可以減輕稅負,並確保順利完成資產過戶,若想確保合法且透明,以達到最佳的稅務效益。我們建議一些重要的稅務策略如下:

1. 轉讓方式抉擇: 在選擇轉讓方式時,比較「贈與」與「買賣」,可以選擇用「買賣」方式,讓子女在未來出售房地時享有較高的成本並減少稅負。

2. 自用住宅優惠: 符合自用住宅條件的曉雯,如果持有房地產時間夠久,的確可以享受較低的房地合一稅率。

3. 購買價格真實性: 在買賣過程中,必須確保房地交易的價格真實,以避免被認定為假買賣,面臨未來被要求補稅的風險。

4. 遺產和贈與稅關聯: 轉讓時,應綜合考慮可能的遺產和贈與稅何者較有利,進行全面評估。

5. 專業建議: 基於房產的稅制複雜、價值、家庭情況和稅務法規,建議尋求專業人士的指導,制定最佳的合法節稅策略。