林松樹

國富浩華聯合會計師事務所合夥會計師,簽證合作近百家營建業及多件自主更新會。熟稔都更危老重建時所面臨的稅負問題,同時於全台傳授都市更新課程,參與雙北市各都市更新學會理監事及顧問,並著作及研究都市更新相關議題多年。

忽視都更稅務衝擊 當心多繳200萬所得稅!

參與都更危老重建衍生的稅務問題不得不注意。(圖/pixabay)

參與都更危老重建衍生的稅務問題不得不注意。(圖/pixabay)

李媽媽(化名)有一棟位於台北市東區的老舊公寓參與都更,已經與建商談好採取以合建的性質進行,但是,因為想節稅的關係,當年採取《權利變換》的方法送件;如今房子建好了之後,卻面臨了國稅局提醒補稅200萬元綜所稅的通知,到底是怎麼一回事?

老伴走了,唯一的女兒曉雯(化名)遠嫁美國生活,年逾7旬的李媽媽獨自一人居住在一棟台北市東區沒有電梯的35坪5樓老公寓裡,這座公寓已有50年的歷史,李媽媽每天爬上爬下樓梯,時刻擔心跌倒危險。

也因此,2016年建商和附近住戶談都更時,李媽媽爽快地簽字參與合建,也日夜期待加速進行都更計畫,一方面是想住進有電梯的新房子,另一方面也想為未來養老需求未雨繆謀,如有需要,賣房或以房養老都有錢可住進專為老年人提供看護服務的養生村。

幸運的是,6年之後的2022年,新華廈順利完工交屋了,李媽媽搬進了權狀50坪(室內面積30坪,且附一個機械車位)的新房子中,新屋售價每坪100萬元,房地產價值也來到5千萬元。

正在滿心歡喜時,李媽媽料想不到的是,今年(2023年)她收到國稅局通知,去年度(2022年)要繳的綜合所得稅居然大增200萬元。目前除了定存沒有其它收入的李媽媽大驚失色,明明跟建商講好了合建,以自有房屋的土地換新屋,怎麼會跑出來這筆「建商贈與她個人的500萬元收入」? 讓平常幾乎不需繳所得稅的她,一下子要多繳200萬元的綜所稅,新房子還沒住多久,難不成要賣屋繳稅嗎?

像李媽媽一樣,許多都更案例中的稅務問題常被忽略,結果使地主和建商陷入意想不到的困境。這樣案例就是典型的「真合建、假權變」。

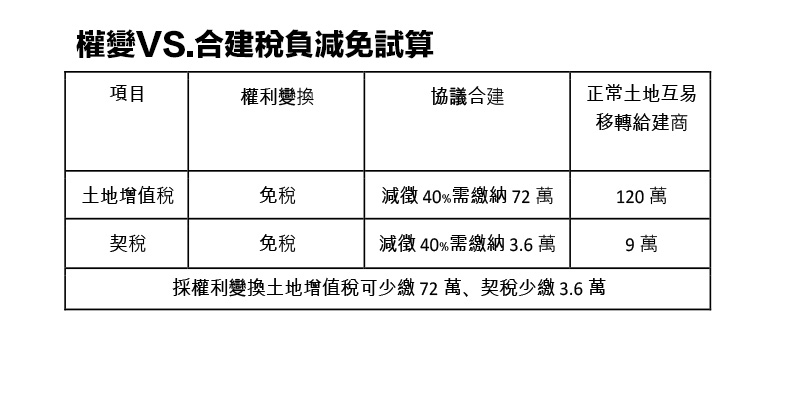

李媽媽老屋重建以都更「權利變換」送件,原有老公寓面積35坪,重建分回為權狀50坪的新房屋,送件時根據估價師的估價,50坪價值原被估計為4500萬,但後來房屋建好,每坪最終以100萬的價格計算,根據合建協議,李媽媽可分得價值5000萬的房屋,然而國稅局會將其中權變與合建的差額500萬元,視為建商對李媽媽的無償贈與,也因此李媽媽當年的所得激增;必須支付高達40%,也就是200萬元的綜合所得稅。已經遠遠超過節省下的契稅和增值稅(大約75萬6千元,如表)。

我們建議在都更計畫中,地主和建商可尋求專業的稅務顧問的協助,以確保計畫中的稅務事宜得到最適當的處理。尤其上述「真合建、假權變」的稅務爭議,也是在去年底國稅局正式發新聞稿解釋之後,才確定補稅原則;建設公司的經營者、土地開發人員、會計人員或參與都更的地主均應了解相關規定及注意事項,事前做好決策及財會方面的準備才可避免爭議。

以本案而言,如果當初直接以合建送件,也可以減徵40%的土地增值稅與契稅,算起來雖需繳納72萬的土地增值稅與3.6萬的契稅,但李媽媽當年度就不會要多繳近200萬的所得稅。

編按:文中的案例均為化名,如有雷同純屬巧合。