林松樹

國富浩華聯合會計師事務所合夥會計師,簽證合作近百家營建業及多件自主更新會。熟稔都更危老重建時所面臨的稅負問題,同時於全台傳授都市更新課程,參與雙北市各都市更新學會理監事及顧問,並著作及研究都市更新相關議題多年。

都更房產贈與子女 怎麼贈與最節稅?

老屋趁重建時要移轉房地產給子女,贈與時間點關係到稅負計算。(圖/iStock)

老屋趁重建時要移轉房地產給子女,贈與時間點關係到稅負計算。(圖/iStock)

許多老人家決定讓家中的老屋參與都更或危老重建,也考慮趁重建時一併移轉房地產給子女,其中牽涉到「贈與」的問題,除了一般買賣移轉的土地增值稅及契稅之外,房地合一稅也會產生許多變數,讓稅務負擔差很大!

我們一樣以李媽媽的例子來說明,李媽媽這棟台北市房產是在1978年購入的而且要參與重建。李媽媽想將房產贈與給女兒曉雯,而且曉雯會在幾年之後賣掉新房子,以下是幾種可能的情況:

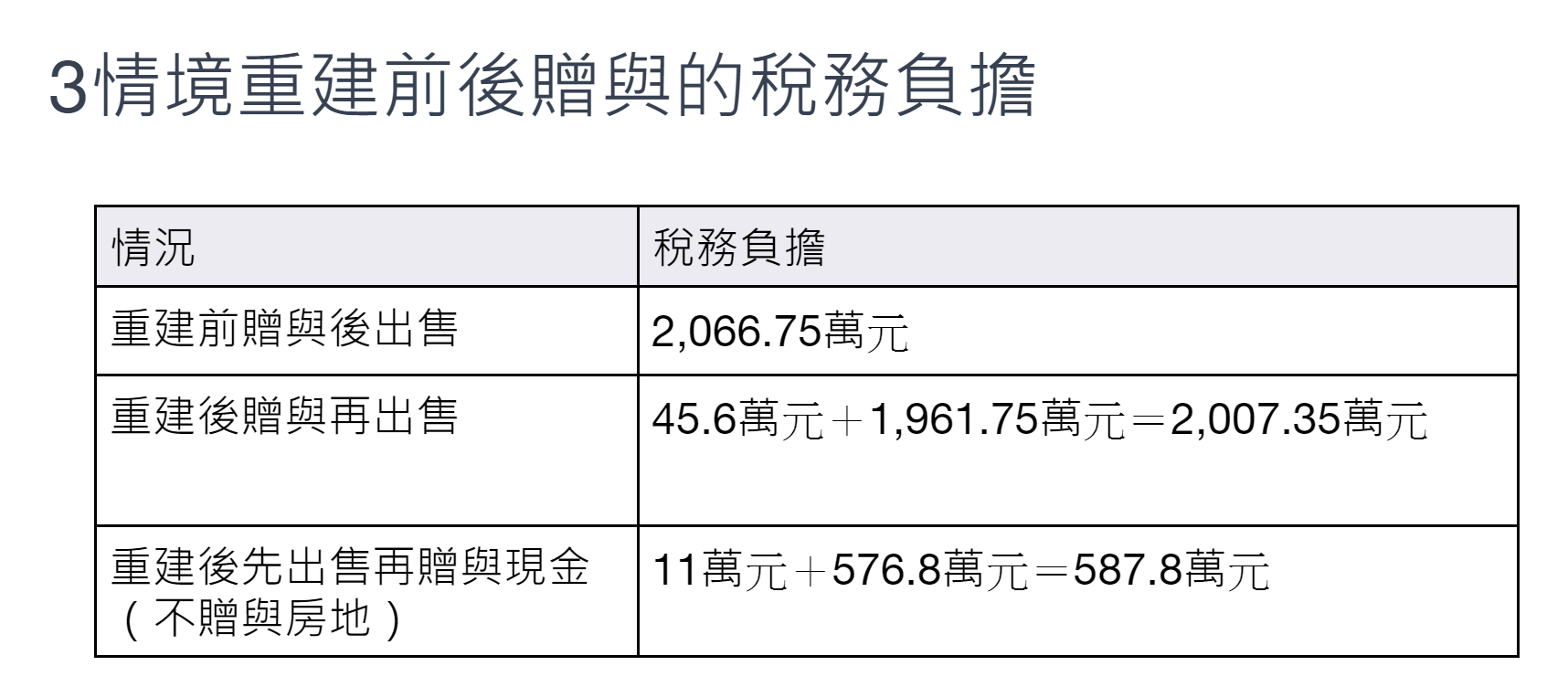

狀況1》重建前贈與

重建前的情況下,2021年贈與曉雯時的房屋評定現值為100萬元,土地公告現值為300萬元。根據遺產及贈與稅法,超過贈與人免稅額的部分(400萬元-244萬元=156萬元),按照10%的稅率納稅。因此,李媽媽在贈與時需要支付15.6萬元的贈與稅。

而曉雯日後出售房地的稅務計算如下:

2023年,曉雯取得了50坪的房地。建設公司開立的互易發票金額為1,500萬元,接近房地產時價。在2024年,曉雯將該房地以總價6,500萬元出售,房地比例為25:75,支付了仲介費等195萬元,曉雯持有房地的持有期間為自2021年受贈時至2024年出售,計3年,適用稅率為35%。

出售房地應納稅額 = (6,500萬元-300萬元-100萬元-195萬元) × 35%=2,066.75萬元。

狀況2》重建後贈與

2023年李媽媽取得了重建後的50坪房地,她隨即將這房地贈與給女兒曉雯。贈與時房屋評定現值為300萬元,土地公告現值為400萬元。根據遺產及贈與稅法,超過贈與人免稅額的部分(700萬元-244萬元=456萬元),按照10%的稅率納稅。李媽媽在贈與時需要支付45.6萬元的贈與稅。

曉雯日後出售房地的稅務計算如下:

2023年李媽媽參與都更重建分回50坪,建設公司開立互易發票金額為1,500萬元(近房屋時價),又曉雯於2026年將該房地以總價6,500萬元出售,房地比例為25:75,支付仲介費等195萬元。

土地取得成本為受贈時之公告現值400萬元

房屋取得成本為受贈時之評定現值300萬元

持有期間:2023年受贈時至2026年出售計3年適用稅率35%

出售房地應納稅額=(6,500萬元-700萬元-195萬元) X 35%=1,961.75萬元

不論是重建前或後贈與女兒,只要曉雯幾年後賣房,李媽媽和女兒都要付出超過2千萬元的巨額稅金。相對而言,如果屋主維持李媽媽不變,買賣房地的稅就省多了。

一樣是1978年李媽媽取得台北市房產,2023年參與危老重建,取得了50坪的房地。取得時,建設公司開立的房地互易發票金額為1,500萬元,接近時價。房地比例為25:75,支付了仲介費等195萬元。李媽媽持有房地的土地適用舊制免稅,房屋取得日屬新制(持有期間自1978年至2026年超過10年,稅率為15%)。

出售房地應納稅額 = [(6,500萬元X 25%)-1,500萬元- (195萬元X 25%)] X 15%=11萬元。

2026年,她將房子以總價6,500萬元出售,贈與現金給曉雯,算起來贈與稅是500多萬元,假設李媽媽分3年贈與現金共6,500萬元給女兒,並繳10%贈與稅 (2,500萬元X 2 X 10%+(6,500萬元-2,500萬元X 2-244萬X3) X 10%=576.8萬元)。

所以,如果從節稅的角度考量,建議房地登記維持父母名義:避免高額贈與稅、土地增值稅與房地合一稅;若父母百年之後房產再由子女繼承,僅需繳納遺產稅,可免去土地增值稅及贈與稅等巨額稅負,繼承子女未來若符合自用住宅條件仍可以適用房地合一舊制。此外,父母保有不動產也有助於獲得更多的兒女孝順。

如果父母希望改建後的房產能夠登記在特定子女名下,也可以透過買賣方式完成轉移登記。父母可逐年事先贈與資金,再透過親屬間買賣契約及資金,按市價進行交易。此方法除了享有自用住宅優惠稅率外,也能符合父母的意願並避免子女間的財產爭奪。

編按:文中的案例均為化名,如有雷同純屬巧合

我們一樣以李媽媽的例子來說明,李媽媽這棟台北市房產是在1978年購入的而且要參與重建。李媽媽想將房產贈與給女兒曉雯,而且曉雯會在幾年之後賣掉新房子,以下是幾種可能的情況:

狀況1》重建前贈與

重建前的情況下,2021年贈與曉雯時的房屋評定現值為100萬元,土地公告現值為300萬元。根據遺產及贈與稅法,超過贈與人免稅額的部分(400萬元-244萬元=156萬元),按照10%的稅率納稅。因此,李媽媽在贈與時需要支付15.6萬元的贈與稅。

而曉雯日後出售房地的稅務計算如下:

2023年,曉雯取得了50坪的房地。建設公司開立的互易發票金額為1,500萬元,接近房地產時價。在2024年,曉雯將該房地以總價6,500萬元出售,房地比例為25:75,支付了仲介費等195萬元,曉雯持有房地的持有期間為自2021年受贈時至2024年出售,計3年,適用稅率為35%。

出售房地應納稅額 = (6,500萬元-300萬元-100萬元-195萬元) × 35%=2,066.75萬元。

狀況2》重建後贈與

2023年李媽媽取得了重建後的50坪房地,她隨即將這房地贈與給女兒曉雯。贈與時房屋評定現值為300萬元,土地公告現值為400萬元。根據遺產及贈與稅法,超過贈與人免稅額的部分(700萬元-244萬元=456萬元),按照10%的稅率納稅。李媽媽在贈與時需要支付45.6萬元的贈與稅。

曉雯日後出售房地的稅務計算如下:

2023年李媽媽參與都更重建分回50坪,建設公司開立互易發票金額為1,500萬元(近房屋時價),又曉雯於2026年將該房地以總價6,500萬元出售,房地比例為25:75,支付仲介費等195萬元。

土地取得成本為受贈時之公告現值400萬元

房屋取得成本為受贈時之評定現值300萬元

持有期間:2023年受贈時至2026年出售計3年適用稅率35%

出售房地應納稅額=(6,500萬元-700萬元-195萬元) X 35%=1,961.75萬元

不論是重建前或後贈與女兒,只要曉雯幾年後賣房,李媽媽和女兒都要付出超過2千萬元的巨額稅金。相對而言,如果屋主維持李媽媽不變,買賣房地的稅就省多了。

一樣是1978年李媽媽取得台北市房產,2023年參與危老重建,取得了50坪的房地。取得時,建設公司開立的房地互易發票金額為1,500萬元,接近時價。房地比例為25:75,支付了仲介費等195萬元。李媽媽持有房地的土地適用舊制免稅,房屋取得日屬新制(持有期間自1978年至2026年超過10年,稅率為15%)。

出售房地應納稅額 = [(6,500萬元X 25%)-1,500萬元- (195萬元X 25%)] X 15%=11萬元。

2026年,她將房子以總價6,500萬元出售,贈與現金給曉雯,算起來贈與稅是500多萬元,假設李媽媽分3年贈與現金共6,500萬元給女兒,並繳10%贈與稅 (2,500萬元X 2 X 10%+(6,500萬元-2,500萬元X 2-244萬X3) X 10%=576.8萬元)。

所以,如果從節稅的角度考量,建議房地登記維持父母名義:避免高額贈與稅、土地增值稅與房地合一稅;若父母百年之後房產再由子女繼承,僅需繳納遺產稅,可免去土地增值稅及贈與稅等巨額稅負,繼承子女未來若符合自用住宅條件仍可以適用房地合一舊制。此外,父母保有不動產也有助於獲得更多的兒女孝順。

如果父母希望改建後的房產能夠登記在特定子女名下,也可以透過買賣方式完成轉移登記。父母可逐年事先贈與資金,再透過親屬間買賣契約及資金,按市價進行交易。此方法除了享有自用住宅優惠稅率外,也能符合父母的意願並避免子女間的財產爭奪。