不想自掏腰包 這2點是籌資關鍵

重建的第一桶金哪裡來?

危老話題持續發酵,不少地主開始盤算乾脆來「自地自建」。不過,光是一棟公寓百坪面積的土地,重建費用可能上看2億元,就算公寓持有戶分攤下來,每戶也要從口袋裡拿出千萬元的興建費用。

除了自行尋找危老輔導團體尋求答案外,關於重建的第一桶金怎麼籌措?地產業者直指流程要掌握,幸運的話,地主不用從口袋拿出一毛錢。

針對自地自建的籌資關鍵,首要就是民眾是否能認清自己的狀況,加上採取何種方式對於自己最有利,才能在自地自建的道路上事半功倍,也能免於可能碰上的資金缺口。

一般來說,在危老整合後的主要流程,首先要向各縣市政府受理《危老條例》的業務窗口提出申請。受理後,負責單位會進行危老資格審查,確認建物是否為歷史建築須保存,並進行結構評估,如符合危老建築物認定,即可提出建照及拆照申請,進行施工,最後竣工、申請使照並交屋。

籌資主要分兩階段

在自地自建的過程中,臺灣金聯都更公司經理廖俊彬表示,「籌措資金」大致分「前期費用」,包括申請結構安全的初評費用、調閱圖資的費用、建築師設計圖等費用,再來就是籌資的重頭戲「興建工程款」。

不過,通常在前期費用時,資金問題不大,雖然申請過程看似冗長,但前期的籌措資金費用都不會太高,包括申請結構安全的初評費用、調閱圖資的費用等,甚至有部分的都更推動師,為了讓危老案能夠加速,還有願意幫地主出資的可能。但就算住戶全部負擔,前期費用幾10萬即能搞定,若住戶均攤金額也著實不多。

接下來,就進入「興建工程款」的部分。舉例來說,位於士林區天母的一棟公寓,基地約在百坪上下,重建費用評估後約1.5億元,而該棟公寓有10戶人家持有,平均分攤下來每戶負擔約在1,400〜1,500萬元左右,但屋主通常希望興建費用能透過貸款執行,最好不要動到老本。

臺灣金聯都更在協助地主在自建的過程中,一般在重建計畫核定後,銀行就會核定興建費用約1億多元去支應,也就是說最好的狀況,地主在興建過程中是不用自掏腰包,銀行貸款是可以貸到100%的融資。

至於重建過程中是不是不用動到老本?廖俊彬指出,這要看地主對於興建後的建物想要如何分回。通常原屋主期待拿回原坪數面積的房產,將危老核定獎勵容積多餘的面積拿來出售,以補貼興建期的費用,因此若要100%抵銷興建費用,可能原持有面機會縮小;倘若屋主有預算支付興建費用,分回的面積則可能比原本持有的部分來得大。

簡言之,若對於自己房產的分回面積,沒有1坪換1坪的堅持,通常在台北市都有機會拿到100%的融資,也就是說,屋主不需要從口袋裡拿出任何一毛錢。留意潛在的資金缺口根據內政部統計,截至今年5月底,全國危老案累積核准632件,其中雙北市合計332件,占全國比重逾5成,而針對平均個案獲得容積獎勵的部分,發現台北市32.95%、新北市26.62%。

留意潛在的資金缺口

根據內政部統計,截至今年5月底,全國危老案累積核准632件,其中雙北市合計332件,占全國比重逾5成,而針對平均個案獲得容積獎勵的部分,發現台北市32.95%、新北市26.62% 。

可見當時在危老時程獎勵落日前,多半的重建案仍未能拿足當時上限的40%,因此在自地自建的評估過程中,容積獎勵影響到未來可出售的金額。若容積不如預期壓縮到將來賣房獲利的空間,當然也連帶關係著是否無法抵銷興建費用,因此得自掏腰包。

因此,台灣都市更新推動全國學會理事長林煌欽表示,在前期評估的過程中,不能過度樂觀把奬勵容積拉高,萬一在實際核准不如預期,那未來在申請興建費用的貸款上,就有核貸不足的狀況發生,而動輒上億元的興建費用高昂,屋主根本無法負擔資金缺口的風險,加上面臨前期費用的成本已花下去,就會面臨青黃不接、左右為難的窘境。

當然屋主期待的自地自建,最好是不用動到老本就能重建,但多半還是需要考量到自己的財務能力,主要關鍵的評估在於房屋坐落的地段,這不僅影響未來重建後的價值,也會在興建費用貸款上有所差異。

簡單歸納,屋主是否有機會不用自掏腰包重建,關鍵點在於房屋坐落地段以及目前貸款的狀況。

若屋主持有台北市的蛋黃區公寓,原則上只要房貸在5成以下,或是台北市蛋白區的屋主,目前房貸還有3成以下,又或著台北市透天厝房貸在5成以下,屋主都有機會不動到自己的老本,以完成危老重建。

反倒若在新北市的屋主,若持有透天厝房貸在5成以下,也有機會順利進行,但新北市公寓屋主,只要有貸款就有可能面臨需要自掏腰包的狀況。

林煌欽強調,屋主在自地自建時,無論如何對於未來房屋的容積奬勵要審慎評估,若是過度樂觀評估,以為能與興建費用相抵,土建融最終卻未能拿足貸款,屋主在興建期間可能要自掏腰包補足差額,也就是在這個環節,最容易出現財務問題。

廖俊彬則指出,這部分可以透過初期財務評估進行了解,如果地主在資金上有難題,或是不願意等待重建,希望提前出場,這部分都有相關的金融協助,不妨提前進行了解。

興建工程款占重建費用很大比率,初期資金評估不宜過度樂,應審慎看待。(圖/財訊資料室)

興建工程款占重建費用很大比率,初期資金評估不宜過度樂,應審慎看待。(圖/財訊資料室)

除了自行尋找危老輔導團體尋求答案外,關於重建的第一桶金怎麼籌措?地產業者直指流程要掌握,幸運的話,地主不用從口袋拿出一毛錢。

針對自地自建的籌資關鍵,首要就是民眾是否能認清自己的狀況,加上採取何種方式對於自己最有利,才能在自地自建的道路上事半功倍,也能免於可能碰上的資金缺口。

一般來說,在危老整合後的主要流程,首先要向各縣市政府受理《危老條例》的業務窗口提出申請。受理後,負責單位會進行危老資格審查,確認建物是否為歷史建築須保存,並進行結構評估,如符合危老建築物認定,即可提出建照及拆照申請,進行施工,最後竣工、申請使照並交屋。

籌資主要分兩階段

在自地自建的過程中,臺灣金聯都更公司經理廖俊彬表示,「籌措資金」大致分「前期費用」,包括申請結構安全的初評費用、調閱圖資的費用、建築師設計圖等費用,再來就是籌資的重頭戲「興建工程款」。

不過,通常在前期費用時,資金問題不大,雖然申請過程看似冗長,但前期的籌措資金費用都不會太高,包括申請結構安全的初評費用、調閱圖資的費用等,甚至有部分的都更推動師,為了讓危老案能夠加速,還有願意幫地主出資的可能。但就算住戶全部負擔,前期費用幾10萬即能搞定,若住戶均攤金額也著實不多。

接下來,就進入「興建工程款」的部分。舉例來說,位於士林區天母的一棟公寓,基地約在百坪上下,重建費用評估後約1.5億元,而該棟公寓有10戶人家持有,平均分攤下來每戶負擔約在1,400〜1,500萬元左右,但屋主通常希望興建費用能透過貸款執行,最好不要動到老本。

臺灣金聯都更在協助地主在自建的過程中,一般在重建計畫核定後,銀行就會核定興建費用約1億多元去支應,也就是說最好的狀況,地主在興建過程中是不用自掏腰包,銀行貸款是可以貸到100%的融資。

簡言之,若對於自己房產的分回面積,沒有1坪換1坪的堅持,通常在台北市都有機會拿到100%的融資,也就是說,屋主不需要從口袋裡拿出任何一毛錢。留意潛在的資金缺口根據內政部統計,截至今年5月底,全國危老案累積核准632件,其中雙北市合計332件,占全國比重逾5成,而針對平均個案獲得容積獎勵的部分,發現台北市32.95%、新北市26.62%。

留意潛在的資金缺口

根據內政部統計,截至今年5月底,全國危老案累積核准632件,其中雙北市合計332件,占全國比重逾5成,而針對平均個案獲得容積獎勵的部分,發現台北市32.95%、新北市26.62% 。

可見當時在危老時程獎勵落日前,多半的重建案仍未能拿足當時上限的40%,因此在自地自建的評估過程中,容積獎勵影響到未來可出售的金額。若容積不如預期壓縮到將來賣房獲利的空間,當然也連帶關係著是否無法抵銷興建費用,因此得自掏腰包。

因此,台灣都市更新推動全國學會理事長林煌欽表示,在前期評估的過程中,不能過度樂觀把奬勵容積拉高,萬一在實際核准不如預期,那未來在申請興建費用的貸款上,就有核貸不足的狀況發生,而動輒上億元的興建費用高昂,屋主根本無法負擔資金缺口的風險,加上面臨前期費用的成本已花下去,就會面臨青黃不接、左右為難的窘境。

當然屋主期待的自地自建,最好是不用動到老本就能重建,但多半還是需要考量到自己的財務能力,主要關鍵的評估在於房屋坐落的地段,這不僅影響未來重建後的價值,也會在興建費用貸款上有所差異。

簡單歸納,屋主是否有機會不用自掏腰包重建,關鍵點在於房屋坐落地段以及目前貸款的狀況。

若屋主持有台北市的蛋黃區公寓,原則上只要房貸在5成以下,或是台北市蛋白區的屋主,目前房貸還有3成以下,又或著台北市透天厝房貸在5成以下,屋主都有機會不動到自己的老本,以完成危老重建。

反倒若在新北市的屋主,若持有透天厝房貸在5成以下,也有機會順利進行,但新北市公寓屋主,只要有貸款就有可能面臨需要自掏腰包的狀況。

林煌欽強調,屋主在自地自建時,無論如何對於未來房屋的容積奬勵要審慎評估,若是過度樂觀評估,以為能與興建費用相抵,土建融最終卻未能拿足貸款,屋主在興建期間可能要自掏腰包補足差額,也就是在這個環節,最容易出現財務問題。

廖俊彬則指出,這部分可以透過初期財務評估進行了解,如果地主在資金上有難題,或是不願意等待重建,希望提前出場,這部分都有相關的金融協助,不妨提前進行了解。

重建善用政府補助資源

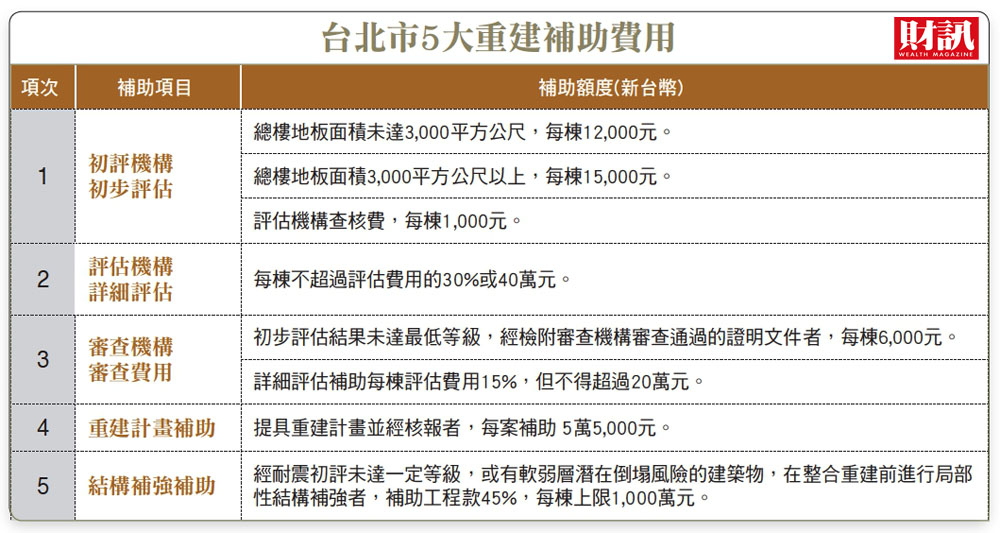

當然申請危老的途徑,還有許多補助可以嘗試。以台北市來說,包括初次評估費用,總樓地板未達3,000平方公尺,每棟1,2000元、總樓地板面積3,000平方公尺以上者,每棟1,5000元,詳細評估費用補助乃至審査機構審查費用都有補助,在前期費用的過程中,對住戶而言可說是不無小補。

而政府以都市更新基金提供擔保,目前每戶最高可申請新台幣300萬的保證融資,也就是說,由政府擔保,民眾最多可完全不需自備款項,即能貸款重建。

內政部7月底更表示,持續推動都市更新、危老房屋重建政策,鼓勵民眾採自主更新方式,辦理重建最高獲新台幣800萬元補助,整建或維護最高可獲工程費用75%補助,自主更新申請將在9月15日截止。

為了加速危老的進度,在補助措施上政府也提供了部分協助,但終歸老話一句,房子在自地自建的重生路途中,屋主還是要認清自身狀況,審慎評估每一個環節,才不至於最後落得資金缺口,重建之路也才能圓滿。

興建工程款占重建費用很大比率,初期資金評估不宜過度樂,應審慎看待。(圖/財訊資料室)