台北市首件自主更新案 不用語建商分坪數

68歲阿嬤 翻轉上百戶老宅變新宅

水源4、5期都更成功,樹立自主更新的學習典範,碰姨是關鍵人物。 吳尚哲/攝

水源4、5期都更成功,樹立自主更新的學習典範,碰姨是關鍵人物。 吳尚哲/攝

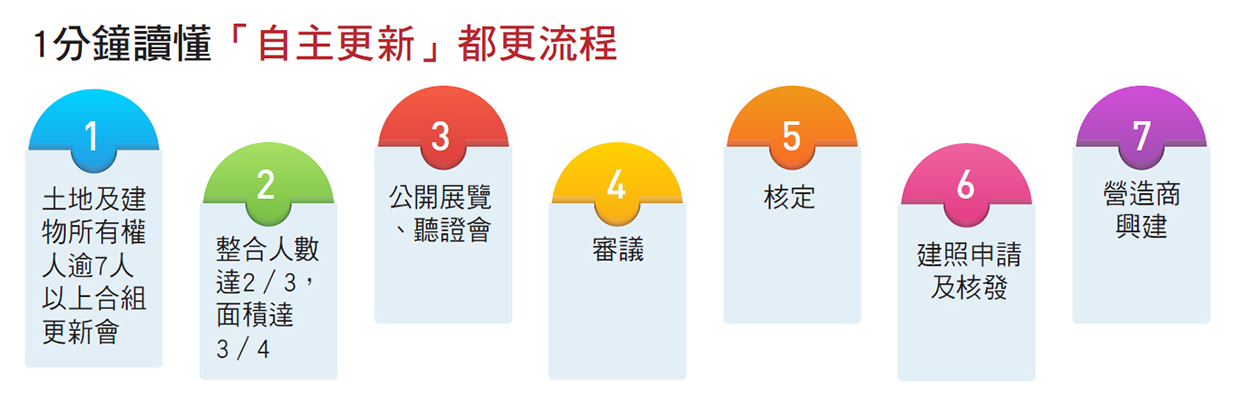

一般人對都更的理解,多半是政府主導的「公辦都更」與建商參與的「自辦都更」,其實目前相對少數是「自主更新」,由住戶自己發起的都更,不用與建商分坪數,獨拿容積率獎勵;但缺點是建築融資必須自己來。

中信房屋之前進行問卷調查顯示,民眾對都市更新的急破性有其認知,選擇「由民眾發起自主更新」的比率高達21.7%,竟然高於「由一般建商辦理」的13.3%。更有高達8成的民眾,表達願意參加都更,其中有高達46.6%的民眾,認為由政府辦理都更較理想,顯示民眾對政府推動都更的專業信賴度,高於與建商合力推動。

台北自主更新第一案 阿嬤成功遊說177戶

台北市首例自主更新的水源4、5期都更案,一直以來是業界自主都更的學習典範。自主都更為何是少數案例,在於有其難度,必須要有熱心的地主發起,不畏整合困難,還要自組都市更新會溝通重建所有大大小小的細節。水源4、5期都更案之所以會成功,便是有這一位68歲的阿嬤級關鍵人物--碰姨。

染著紅色捲髮、講話中氣十足的碰姨,從賣小吃起家,起初賣小甜點芝麻球,把小麵糰放入油中炸時,芝麻球碰一下就膨脹了。因此大街小巷,不論老少都叫她一聲「碰姨」。

碰姨本名蔡曾月靜,擔任更新會理事長,整合住戶177戶百分之百同意都更,從57歲起耕耘11年,她自稱書沒有讀很多,但毅力很夠。她回憶,「住戶要簽很多文件,像是同意書、委建契約、建築融資抵押等,一關一關的簽名,住戶誤以為簽名後房子就會變成別人的,所以都很害怕,根本不信任都更」。

碰姨回憶,剛開始談都更時,住戶甚至不敢開門讓她進門,同一戶最高吃了10多次閉門羹,最後是該戶正好有親戚拜訪,看到碰姨多次被拒於門外,才好心遊說讓她進門。

碰姨說,講到聲音都沒了,才讓鄰居們相信都更是可以分回更大的房子,社區中甚至還有10多戶土地持分小者,不用參與貸款就能分回新房子。主因是當時容積獎勵高,可以無償分得房子。水源4、5期案際遇相當好,當時台北市府推出「老舊公寓更新專案」(從2010年實施到2015年),可享最高兩倍容積獎勵,該案因此拿到450%容積率。

以碰姨本身為例,在社區內有兩戶,都是室內9坪多的小坪數,都更後可以換到二戶權狀38坪和54坪的新房。碰姨回憶,40多年前,只是租了社區內一間4坪多的店面,一家7口擠在裡面,自己睡在閣樓。隨著經濟好轉,才用標會方式,陸續買下同社區兩戶各9坪多的房子。

都更信保基金上路 不靠建商關係與保證

想到當時生活的苦,碰姨眼睛閃著淚光;更沒料到,40年後,碰姨成為社區都更的靈魂人物,分得兩戶中大坪數宅,後續將與老公、兒子一家共7口入住。「不過,成屋後,建築融資本息月付金要繳6、7萬元,若繳不起,就把一戶賣掉,兩戶共1千多萬元的建築貸款,賣掉一戶市價就有3,000萬元的行情」,碰姨解釋自己後續的財務規畫。

其實以整個社區來看,大約200多戶住戶,有半數以上第一代都過世,新大樓將由後代入住,成為「前人種樹、後人乘涼」的都更實例。但這已經很幸運,因為水源2、3期的400多戶居民,當時因住戶沒有百分之百同意都更,如今還是50年老宅的模樣。以及如今的都更容積獎勵,最高是1.3倍至1.5倍,無法再像過去有兩倍容積獎勵。

協助水源案4、5期都更的建築師吳聖洪表示,該案基地面積有900坪,地坪每戶約是4.7坪。由住戶自行出資興建,每戶平均可建21.94室內坪,權利變換後依照樓層位置,分回產權坪38坪或54坪不等。也有少數地主選擇不貸款,使都更後可分回產權坪26坪的最小坪數,扣掉公設,室內有13坪多。

內政部政務次長花敬群說,《都市危險及老舊建築物加速重建獎勵條例》上路後,30年以上的老舊住宅可以申請評估,由於重建面積沒有限制,相信未來會有很多自主重建的案子出籠。

目前都更信保基金提供四年一百億元融資額度,每戶可貸款三百萬元,其他官股銀行也開放土建融資以及周轉金貸款,民眾想要自主重建,不用愁苦要靠建商的關係與保證,才能拿到建築融資。

非豪宅都更 房屋稅增加有限

因為都更信保基金就是要幫助民眾取得百分之百融資,花敬群舉例,很多人想自己都更,但沒有錢,都更信保基金就是幫民眾向銀行保證,降低銀行風險,使民眾可以取得較高的融資。花敬群認為,確保錢的來源,「釘子戶狀況也可以減少,使都更百分之百同意的機率大增」。

吳聖洪就以水源4、5期都更為例,當時銀行對都更放款沒有如今積極,當時公股銀行僅願意提供6成的建築融資,「使得都更根本無法進行,因為住戶沒有錢」,後來是經由台北市府的推薦,由當時一銀的董事長陳裕璋配合台北的都更政策,才順利取得百分之百融資,讓都更得以繼續。

至於都更後的房屋稅怎麼算?余志寧地政士事務所表示,以水源4、5期案為例,原本評定現值每戶大約只有10幾萬元,幾乎不用繳什麼房屋稅,都更後每戶評定現值激增為一百萬至數百萬元,以名下3戶內設定為自住的前提下,房屋稅是評定現值的1.2%,所以每年房屋稅大約1萬2,000元起跳。

4重點 評估社區適不適合自主更新

1.社區要很團結,最好百分百同意都更

2.要有強而有力的意見領袖,主導並協助走都更繁瑣的流程

3.住戶要自己搞懂都更的專業,像是都審流程、同意書、建築融資申貸等,當中涉及住戶本身是否有銀行授信不良的紀錄,恐影響融資成數

4.最重要的就是風險程受度。採取自主更新,地主須自行負擔土建融資,而都更後分回餘屋銷售,須承擔房價下跌的風險;反之,與建商合建則由建商承擔風險