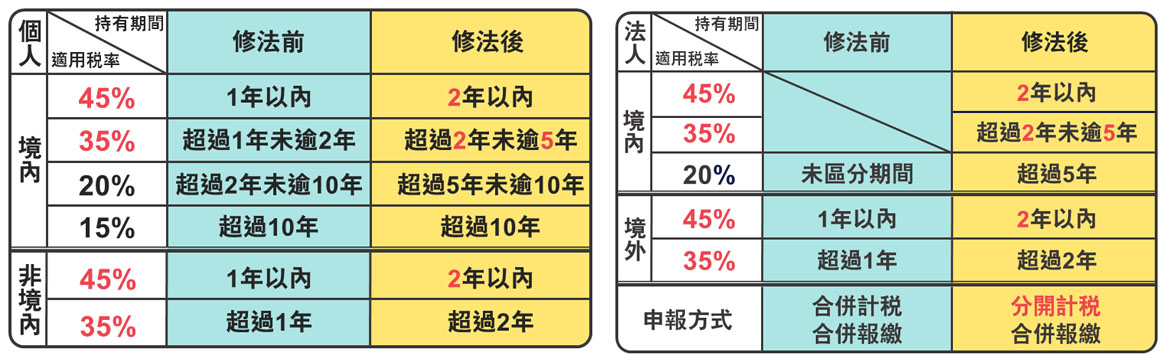

房地合一2.0上路 合建分屋維持稅率不變

再過幾天,房地合一2.0將在7月1日上路,日後將延長個人持有期間,並適用於高稅率,從2年拉長至5年,分別適用稅率45%、35%,以及境內營利事業比照個人納入房地合一課稅,而就現今熱絡的都更危老案,自有土地與建商合建分回房地後,若是第一次房地移轉且持有5年內則維持稅率20%。

房地合一2.0的實施,主要防杜市場短期炒作不動產,排除對正在推動的危老都更房地買賣課以重稅,根據財政部說明,此次修法不受影響維持20%稅率者,其中就包括個人及營利事業以自有土地與建商合建分回房地後,持有期間在5年內之交易;建商興建房屋完成後第一次移轉之房地交易;個人及營利事業提供土地、合法建築物、他項權利或資金參與都市更新及危老重建者,其取得房地後第一次移轉,且持有期間在5年內之交易。

KPMG安侯建業稅務投資部會計師葉建郎表示,房地合一2.0的認定,主要依土地取得時點判斷是否適用新制。過去的舊制,若土地是在104年12月31日以前取得,其個人之土地交易所得免納所得稅;但若被稅捐機關認屬經常性、持續性以營利為目的從事不動產銷售的營業活動,則會視同獨資、合夥組織營利事業分配之營利所得,將有課徵個人綜合所得稅之虞,最高稅率為40%。

舉例來說,個人甲以105年7月1日取得土地與建設公司合建,於110年6月30日以前銷售房地,且符合房地合一1.0認屬營利行為而構成營利事業的要件,應計算個人之營利所得課徵綜合所得稅,最高稅率為40%;如果是在110年7月1日以後銷售房地,由於適用房地合一2.0,如可無須視同獨資、合夥組織營利事業分配之營利所得,而直接課徵個人之房屋、土地交易所得稅,則適用稅率為20%,其持有土地期間逾10年者,為15%。

換句話說,房地合建在房地合一新制反而比較有利。不過,葉建郎也提醒,房地合一2.0對於個人買賣房地及以自有土地自地自建,在按個人課稅規定辦理時,由於非屬與營利事業合建之情形,其原不動產持有期間在5年以內者,仍有45%或35%稅率適用的問題。鑑於土地及房屋課稅過程及規定複雜,針對個人從事之不動產交易,是否涉及營利行為及在房地合一2.0實施後之課稅影響,還是洽詢專業機構意見為宜,以掌握可能的稅負並做好交易籌劃。

房地合一2.0 新舊制比一比

資料來源:財政部

資料來源:財政部

房地合一2.0的實施,主要防杜市場短期炒作不動產,排除對正在推動的危老都更房地買賣課以重稅,根據財政部說明,此次修法不受影響維持20%稅率者,其中就包括個人及營利事業以自有土地與建商合建分回房地後,持有期間在5年內之交易;建商興建房屋完成後第一次移轉之房地交易;個人及營利事業提供土地、合法建築物、他項權利或資金參與都市更新及危老重建者,其取得房地後第一次移轉,且持有期間在5年內之交易。

KPMG安侯建業稅務投資部會計師葉建郎表示,房地合一2.0的認定,主要依土地取得時點判斷是否適用新制。過去的舊制,若土地是在104年12月31日以前取得,其個人之土地交易所得免納所得稅;但若被稅捐機關認屬經常性、持續性以營利為目的從事不動產銷售的營業活動,則會視同獨資、合夥組織營利事業分配之營利所得,將有課徵個人綜合所得稅之虞,最高稅率為40%。

舉例來說,個人甲以105年7月1日取得土地與建設公司合建,於110年6月30日以前銷售房地,且符合房地合一1.0認屬營利行為而構成營利事業的要件,應計算個人之營利所得課徵綜合所得稅,最高稅率為40%;如果是在110年7月1日以後銷售房地,由於適用房地合一2.0,如可無須視同獨資、合夥組織營利事業分配之營利所得,而直接課徵個人之房屋、土地交易所得稅,則適用稅率為20%,其持有土地期間逾10年者,為15%。

換句話說,房地合建在房地合一新制反而比較有利。不過,葉建郎也提醒,房地合一2.0對於個人買賣房地及以自有土地自地自建,在按個人課稅規定辦理時,由於非屬與營利事業合建之情形,其原不動產持有期間在5年以內者,仍有45%或35%稅率適用的問題。鑑於土地及房屋課稅過程及規定複雜,針對個人從事之不動產交易,是否涉及營利行為及在房地合一2.0實施後之課稅影響,還是洽詢專業機構意見為宜,以掌握可能的稅負並做好交易籌劃。

房地合一2.0 新舊制比一比

資料來源:財政部